投资界有一句话:只有在潮水褪去的时候,才知道谁在裸泳。

巴菲特的这句话是的意思是在市场极端不好的时候,才能看出来谁的风险更大。

这句话本意是在提示风险。

其实在二手房交易市场,这句话一样可以提示风险,“只有交易完成的时候,才知道谁在裸泳”。

在交易没有完成之前,任何一个二手交易都可能是一个巨大的坑。

01

买房有风险

最近有两起新闻报道,都是和二手房交易造成交易某一方巨大损失有关的。

一起是上海的,该交易给买方造成了巨大损失。

一名上海90后女生,首付745万买房倒赔490万,被称为“最惨购房者”。

她首付745万元买房,但因银行贷款审批延误,无法按照合同规定时间付尾款。

最后不但房子没了,还要支付违约金、房屋整修费等总计490万元。

该事件终审判决书于2021年12月31日发布,买房者损失惨重。

02

卖房需谨慎

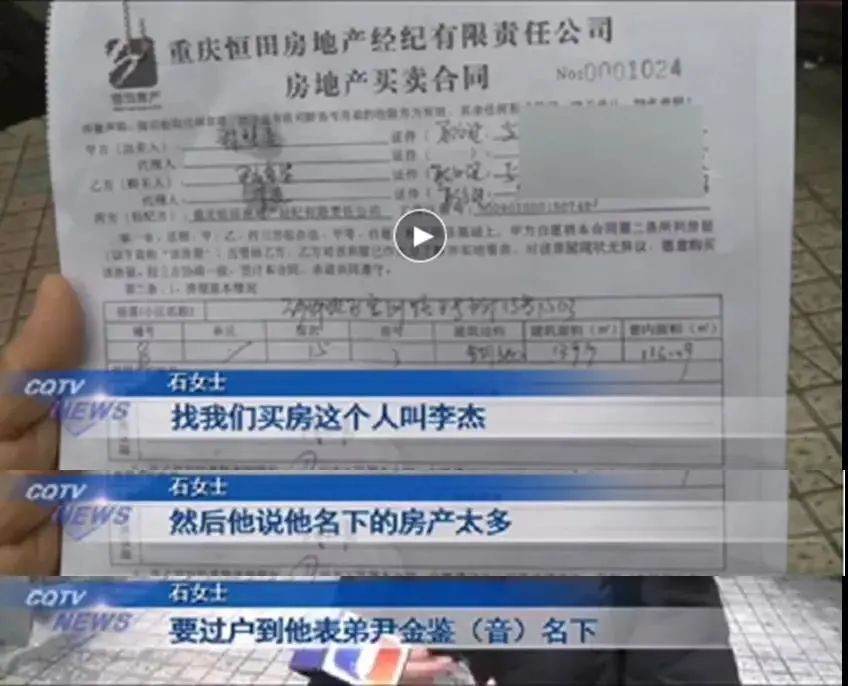

第二件发生在重庆,多位卖房者被某中介公司与购房者恶意诈骗,被坑得房子没了,钱也收不到,可谓“钱房两失”。

一位姓石的女士在去年6月份卖了一套房,首付40万、定金2万、按揭125万。

按照常规流程,在交易双方在过户完后,石女士和买家、中介一起去银行完成按揭面签。

原以为安心等着银行放款、自己收钱就可以,但等了几个月都没有收到银行的尾款。

一问才知道,买家早就撤销了按揭申请。

石女士的房子已经过户给买家,却没有收到卖房的尾款,相当于房子没了,还损失了整整125万的卖房款。

事件曝光后,有记者调查出涉及的卖家人数众多,而且买他们房子的“买家”并不是真正的买家,而是房子的“代持人”。

代持人可能接近100多个,而且这些代持人也没占什么便宜,被背上了巨额债务。

现在可以肯定的是,这是一个分工明确作案团伙。

03

交易要专业

这两个案例与前不久闹得轰轰烈烈的杭州奥体“更名房”骗局不同,交易中损失一方不是因为贪婪、轻信了谎言而进行了错误的投资。

而是对于二手交易复杂的环节不熟悉导致自己被骗(重庆案件),或者自己合同签署不严密导致自己的损失(上海案件)。

曾经还有一个案例,长三角某大城市中介促成一则交易,买方全款后没有资金监管,也没有对房子采取措施。

卖家拿到钱后又抵押了房子,然后出逃境外,1200万购房款全部损失。

附近另一个城市也出现了先支付首付款,等房子过户后立即拿该房产抵押借款,得到借款后却不向卖房人支付余款的案子。

手法是买家先以购买二手房为名,与卖房人签订买卖合同;在支付购房首付款后,谎称要向银行贷款支付剩余的购房款。

而根据规定,只有办了房产过户,银行拿到抵押权后才能放贷。

在卖房人把房产过户后,买家立即把房产拿到民间借贷公司抵押借款,而不是到银行贷款。

这些人的民间借贷都是到期不还,房产最终都归借贷公司。

扫码预约上海二手房咨询

报暗号:上海二手

👇

04

此坑很难防

有人看到这里一般会说,二手房这么麻烦,我买一手不就解决了?

这种想法只能说“too young too simple”,你可以不买二手,你还能不卖二手了?

你的房子只要卖出就一定会遇到类似的场景和问题。

而且,卖房的风险比买房大多了。

买房的风险就是你付出去的资金,只要控制好付款节奏,一般损失不会太大;

卖房则完全不同,弄不好就是“钱房两空”,甚至于你的购房资格腾不出来。

那么,一般而言有哪些风险点呢?

主要来自房子本身、对手方、中介、合同、贷款等几个方面。

房子本身包括了权属的完整性和房子的居住属性。

权属完整性包括房子有没有纠纷或潜在纠纷,是单独所有还是多人所有,是否涉及隐含的其他权利方(组织或个人),是否有抵押等等。

居住属性包括通常讲的噪音、漏水、邻里不和等不适合居住的问题。

对手方指的是卖方或买方,主要是判定是否是虚假身份,是否涉及决策者和交易者分离,是否存在其他风险等。

中介主要是中介是否尽了告知义务,是否与对手方合谋,是否专业,是否存在违规行为等。

合同主要是合同是否有明显瑕疵,是否不利于己方,对于关键条款是否详尽,关键时间节点是否中立、公平、抗风险。

贷款主要是贷款方是否存在征信瑕疵、放款前是否有可能有不当行为(例如重庆案件,例如申请网贷)。

05

怎么避免

首先就是详尽了解你的目标城市二手交易的整个流程。

这个流程不同城市之间差距极大,这也是我为什么不深入分析前面案例的原因。

一方面是深入分析要非常熟悉流程的人才懂,二是每个城市其实有差异。

其次就是找靠谱的品牌中介,也要侧面打听一下所选的中介或者门店有没有不良历史。

因为你自己再专业,最终交易还是要在中介的协助下办理,中介不靠谱就算你很懂也非常累,也存在风险。

第三就是也可以找本地很专业的团队和专家。

这些团队和专家其实早在和买家或卖家首次见面时,就已经根据自己的经验进行了客户筛选。

那些有风险的房源或者买家,一般都不会推荐,因为他们也希望赚安全合法的钱。

尤其是投资房产,中介反而专业度不够。

买卖房产是件技术活,各位切记切记要做好功课。