核心结论:

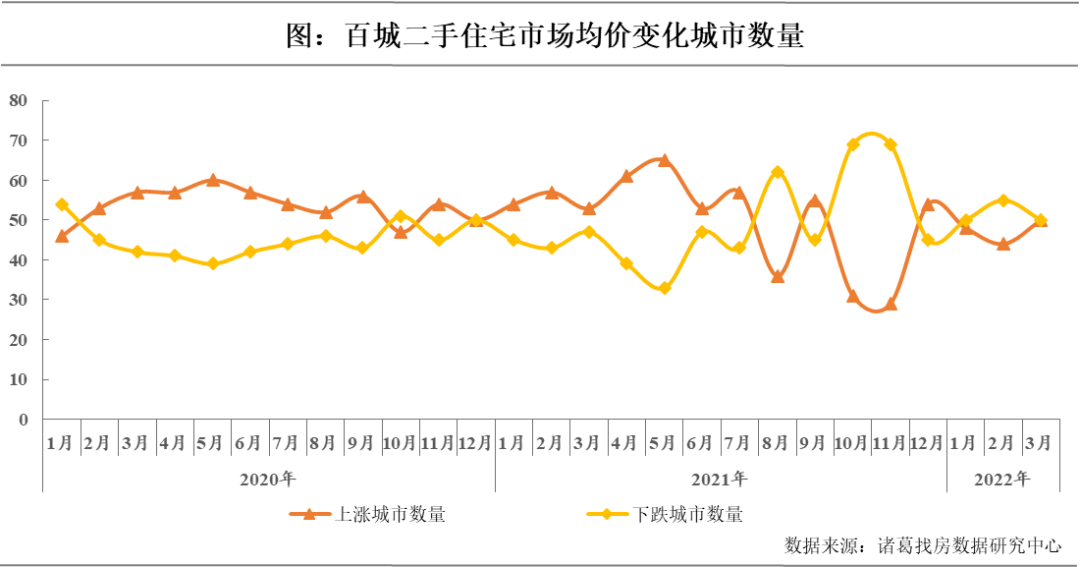

1、从涨跌城市数量来看,3月份二手住宅市场均价上涨城市50个,较上月增加6个,平均涨幅为0.90%,涨幅扩大0.15个百分点;价格下跌城市50个,较上月减少5个,平均跌幅为0.80%,较上月扩大0.03个百分点;持平城市数量为0个,较上月减少1个。整体来看,本月市场均价上涨城市数量有所增加且占据半数份额,平均涨幅小幅扩大。

2、分城市等级来看,2022年3月,一线城市市场均价持续上涨,二线和三四线城市市场价格下跌局面延续。其中,一线城市市场均价为54877元/平方米,环比上涨1.27%,涨幅较上月扩大1.16个百分点;二线城市市场均价为19185元/平方米,环比下跌0.26%。三四线城市市场均价为10140元/平方米,环比下滑0.13%,环比跌幅与上月持平。

3、从区域市场均价环比来看,3月份市场均价上涨区域5个,市场均价下跌区域3个。价格上涨区域中,长三角、海峡及珠三角经济圈城市产业基础较为雄厚,为楼市发展提供了一定支撑,随着政策层面持续改善,市场价格呈现回升趋势,本月二手住宅市场均价分别为21317元/平方米、26442元/平方米和21324元/平方米,环比涨幅分别为0.47%、0.39%和0.26%,占据涨幅前三。西南城市跌幅居首,本月市场均价为10272元/平方米,环比下跌0.13%。

Part.01

3月百城二手住宅市场价格跌势扭转,环比上涨0.21%

据诸葛找房数据研究中心监测数据,2022年3月100个重点城市二手住宅市场均价为15728元/平方米,环比上涨0.21%,同比上涨0.10%。进入2月以来,楼市利好消息不绝于耳,政策端和金融端联合调整、适度放松,各地坚持因城施策促进房地产业良性循环和健康发展,信贷方面采取首付比例及利率下调、公积金政策调整、人才购房补贴等举措,对居民合理的住房需求予以较大支持,促进市场预期稳定,随着楼市纠偏政策逐渐显效,部分业主价格预期增强,本月二手住宅市场均价止跌转涨,结束了自10月起价格连续5月下滑的局面。但由于目前需求端购房情绪尚未完全恢复,3月份全国多地疫情反复,也为市场恢复带来一定阻力,二手住宅价格涨幅较为温和。受疫情的不确定性影响,短期内二手房市场显著回温的预期较弱,预计市场环境将在5、6月份左右现明显好转迹象。

备注:2021年12月和2022年1月由于数据样本更新,价格有所调整。

从涨跌城市数量来看,3月份二手住宅市场均价上涨城市50个,较上月增加6个,平均涨幅为0.90%,涨幅扩大0.15个百分点;价格下跌城市50个,较上月减少5个,平均跌幅为0.80%,较上月扩大0.03个百分点;持平城市数量为0个,较上月减少1个。整体来看,本月市场均价上涨城市数量有所增加且占据半数份额,平均涨幅小幅扩大。

从环比涨幅前十的城市情况来看,各等级城市均有分布,从经济圈来看,长三角及珠三角经济圈上榜城市较多,长三角占据3席,珠三角占据2席。其中,湛江本月市场均价为11048元/平方米,环比上涨2.97%,位居涨幅首位;其次为上海,环比上涨2.91%,位居涨幅第二,虽然上海3月疫情严重,但价格表现坚挺;衡水本月市场均价为8069元/平方米,环比上涨2.62%,位居涨幅第三。

从环比跌幅前十的城市情况来看,三四线城市占据半数以上,共上榜6城,从经济圈来看,环渤海经济圈独占6席,西北城市和长三角经济圈各占2席。其中,环渤海经济圈的石家庄、张家口和临沂位居跌幅前三,本月市场均价分别为14098元/平方米、7354元/平方米和11852元/平方米,环比跌幅均超2%,分别下跌2.38%、2.10%和2.07%。另外,宁波本月价格跌幅也超2%,位居跌幅第四。

Part.02

3月一线城市价格涨幅走阔,二线和三四线城市价格下跌局面延续

分城市等级来看,2022年3月,一线城市市场均价持续上涨,二线和三四线城市市场价格下跌局面延续。其中,一线城市市场均价为54877元/平方米,环比上涨1.27%,涨幅较上月扩大1.16个百分点,主要是由于一线城市刚需基础稳健,对政策较敏感,随着房贷投放力度加大、放款提速,加之房贷利率都有一定程度的下调,购房需求入市速度提升,业主涨价意愿随之上升,具体到城市来看,本月上海、北京和广州市场均价环比分别上涨2.91%、1.61%和0.61%,拉升了一线城市整体市场均价,深圳近期发布上调小区参考价格,后续价格具备上升空间。从同比来看,一线城市较去年同期下跌0.66%,同比跌幅再度收窄2.14个百分点。

二线城市市场均价为19185元/平方米,环比下跌0.26%。其中,环比上涨城市数量为23个,较上月增加10个,下跌城市数量为19个,较上月减少10个,由此可见二线城市中价格上涨的城市数量明显增多且占比过半,主要是由于部分二线城市市场需求较为充足,市场修复力度较强,但整体来看,在疫情冲击及重庆等市场较低迷的城市拖累下,二线城市市场均价仍延续下跌趋势。

三四线城市市场均价为10140元/平方米,环比下滑0.13%,环比跌幅与上月持平。其中,环比上涨城市数量为24个,较上月减少5个,下跌城市数量为30个,较上月增加6个。本月三四线城中价格下跌城市数量增加,且超过上涨城市数量,主要由于多数三四线城市缺乏产业支撑,人口吸附力偏弱,甚至部分城市人口呈现净流出状态,市场预期修复较慢,短期内难获明显改善。

Part.03

长三角经济圈价格领涨,西南城市跌幅再居首

从区域市场均价环比来看,3月份市场均价上涨区域5个,市场均价下跌区域3个。价格上涨区域中,长三角、海峡及珠三角经济圈城市产业基础较为雄厚,为楼市发展提供了一定支撑,随着政策层面持续改善,市场价格呈现回升趋势,本月二手住宅市场均价分别为21317元/平方米、26442元/平方米和21324元/平方米,环比涨幅分别为0.47%、0.39%和0.26%,占据涨幅前三。价格下跌区域中,西南城市本月市场均价为10272元/平方米,环比下跌0.13%,位居跌幅首位;其次为环渤海经济圈,环比跌幅为0.08%,位居跌幅第二;东北城市本月市场均价为10939元/平方米,环比微跌0.02%,位居跌幅第三。

同比来看,本月4个区域市场均价同比上涨,4个区域市场均价同比下跌。同比上涨区域中,长三角经济圈仍居首位,同比上涨4.53%,涨幅收窄0.52个百分点;其次海峡经济圈,同比上涨2.74%;西北城市同比涨幅收窄至1%以内,同比涨幅为0.79%。同比下跌区域中,环渤海经济圈持续居首,同比下跌2.53%;其次为西南城市,同比跌幅为1.11%,位居同比跌幅第二;中部城市以1.10%的同比跌幅位居第三。