又到了每月一度合肥二手房成交数据分享时间,关于数据源问题,经常有粉丝问为什么只统计一个平台的,主要是数据整理、汇总繁琐,量太大耗费时间太久,一个平台的数据虽然只能涵盖三分之一左右成交,但已经完全可以反映出市场的变化,具有参考价值了。

另外数据延迟15天,所以16号以后才能开始处理,需要延迟几天才能发布,闲话不多说,我们来看数据。

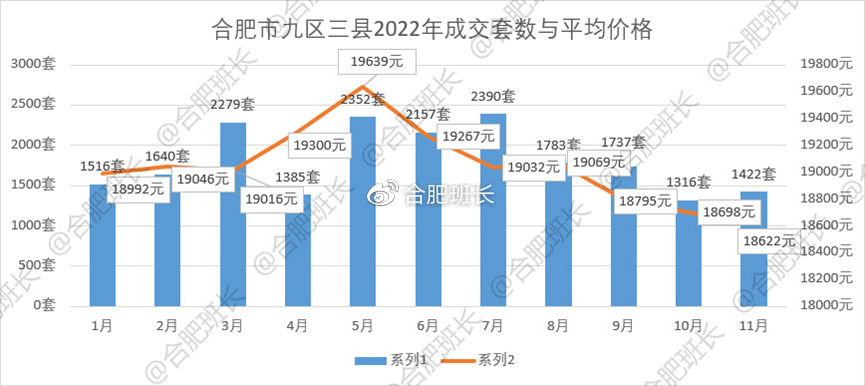

合肥11月九区三县一共成交了1422套,比10月的1316套略涨,但依然处于最低谷,主要还是受封控的影响较大,购房者看房意愿减少、信心降低,或限制出行不能看房。

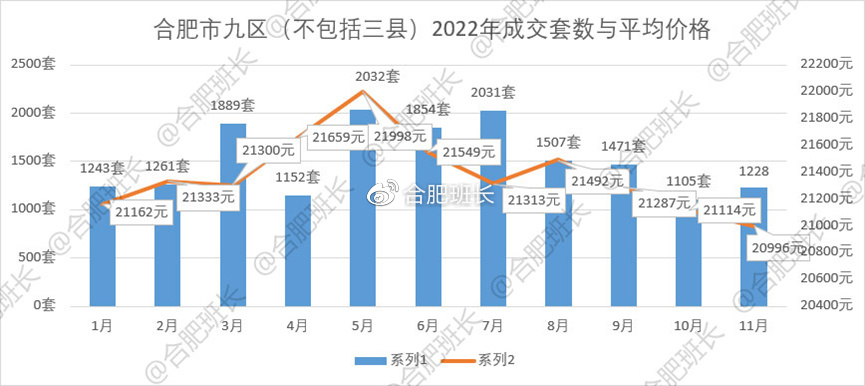

市九区一共成交了122套,比10月的1105套也是略涨,但价格方面,自8月开始持续下滑,11月依然延续这个趋势,为2099元/平。

上面是九区三县各自的成交套数,瑶海区的的成交套数最高,而均价最高的依然是政务区,3.65的均价遥遥领先其他区域。

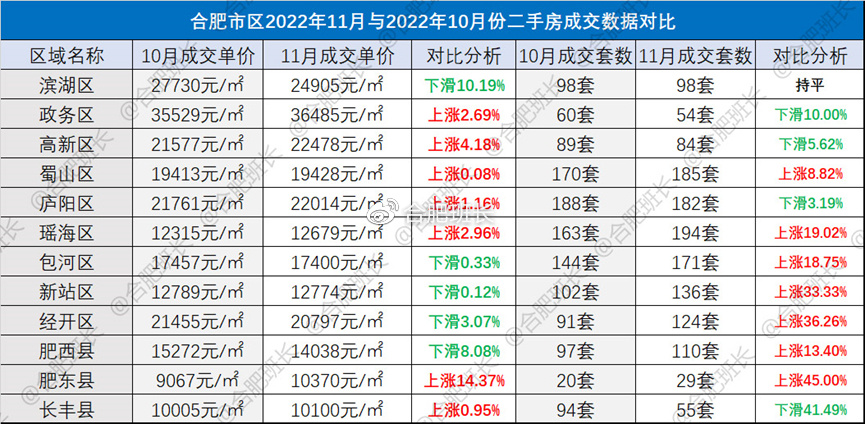

和10月相比,滨湖区基本持平,政务区、高新区、庐阳区和长丰县有不同幅度下滑,涨幅最高的是经开区和新站区,均在30%以上,价格方面有涨有跌。

相比2021年11月的数据,成交量大部分区域还是有不同幅度上涨的,但量涨的同时,价格并没有起色,政务、滨湖、高新、包河和经开等均有不同幅度的下滑。

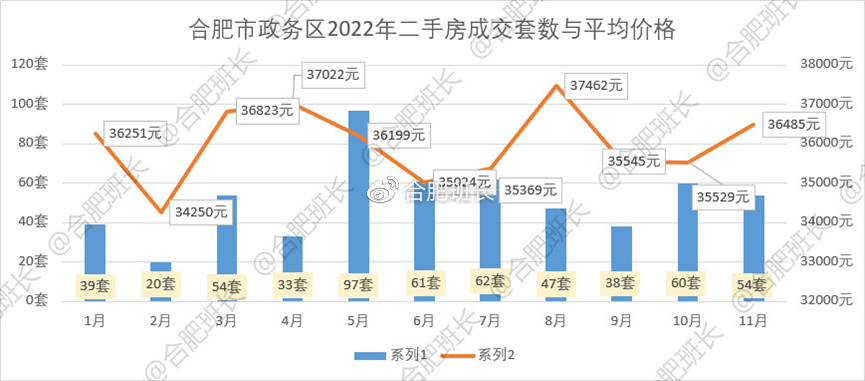

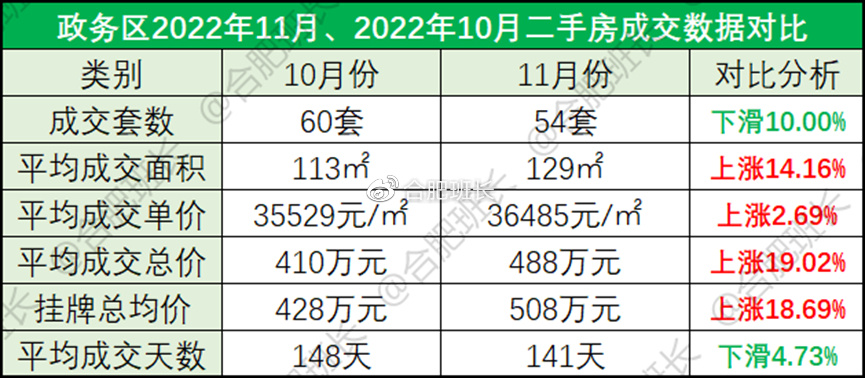

政务区

政务区成交量最高是出现在5月份,达到了97套,随后月份最高一直在60套左右徘徊,11月成交了54套。全年均价波动比较大,主要是政务区成交量少,经常出现高单价房源,拉动整体均价。

和10月相比,除了成交量下滑,单价、总价、面积等均有不同幅度上涨,平均成交天数也有所下滑。因为政务区接下来上市地块要求现房销售,短期内依然是存量房市场。

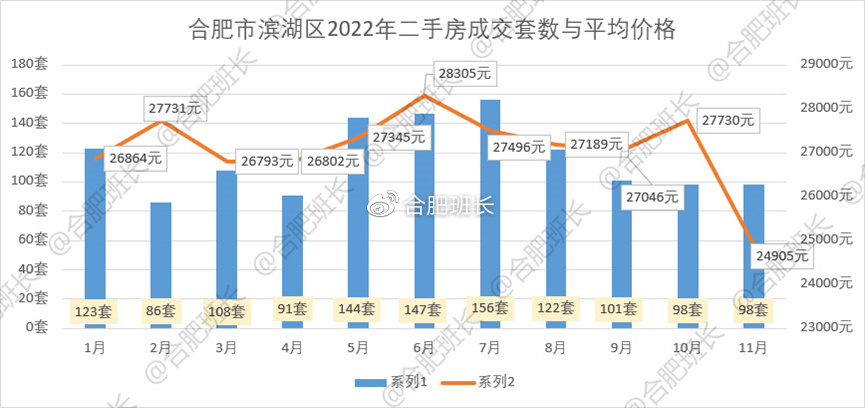

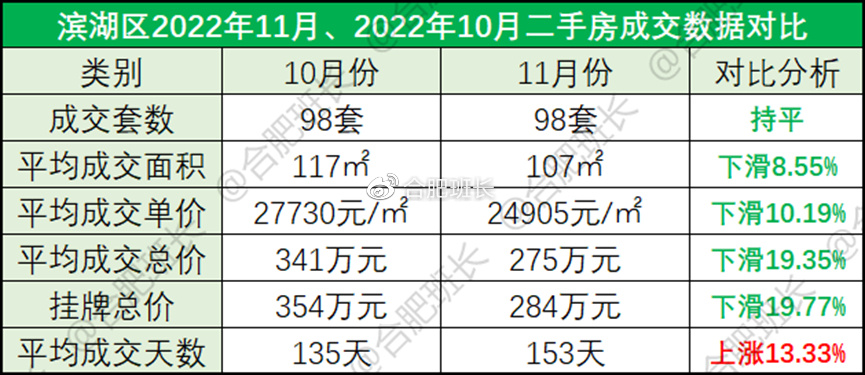

滨湖区

滨湖11月成交套数98套,与10月持平,最高峰是出现在7月,随后也是一路下滑,9月后基本稳定,但价格处于全年最低谷。

和10月相比,除了套数持平外,其他均有不同幅度的下滑,单价下滑幅度达到10%之多,主要是11月成交的房源以刚需小区为主,改善楼盘和房源成交量比较少。随着中轴楼盘即将售罄,后期改善盘成交量是否会迎来大增长?需要时间的观察。

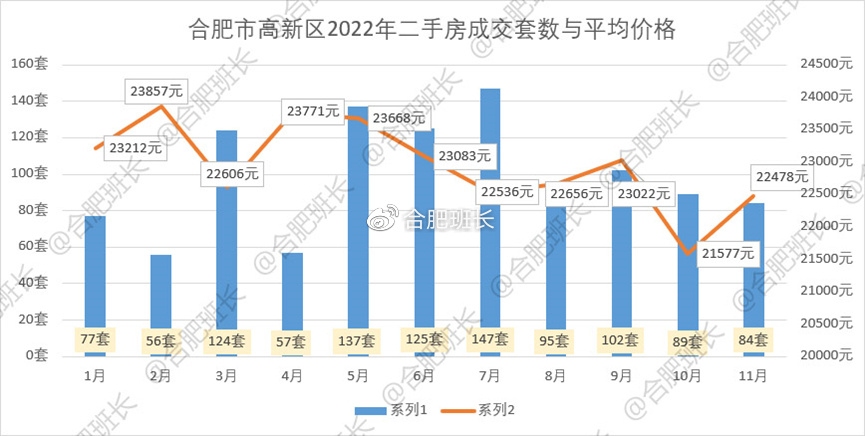

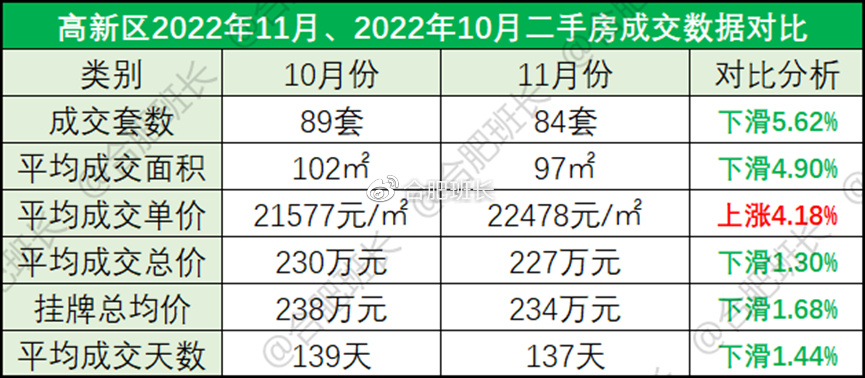

高新区

高新区11月成交了84套,比10月略低,在7月达到147套最高峰后,8月下滑,9月再次上涨,随后10月、11月继续下滑。

但相比10月,虽然销量、面积、总价均有不同幅度下滑,均价有所上升,达到了22478元/平。高新区目前新房仅有高速信达时代星河在售,伟星玖峯汇待售,可选择较少。

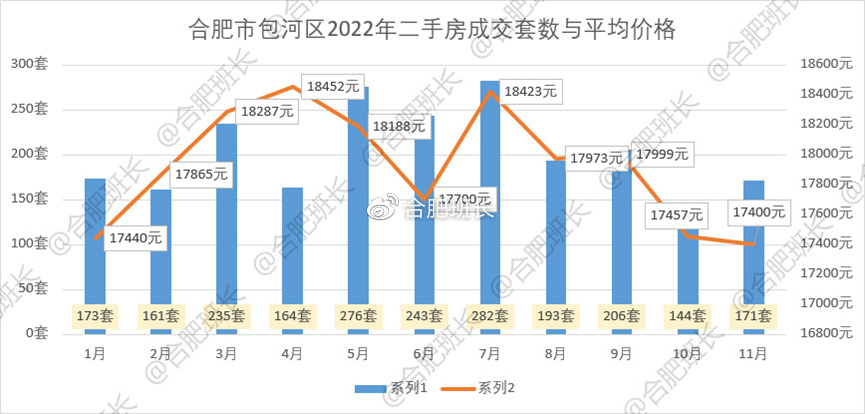

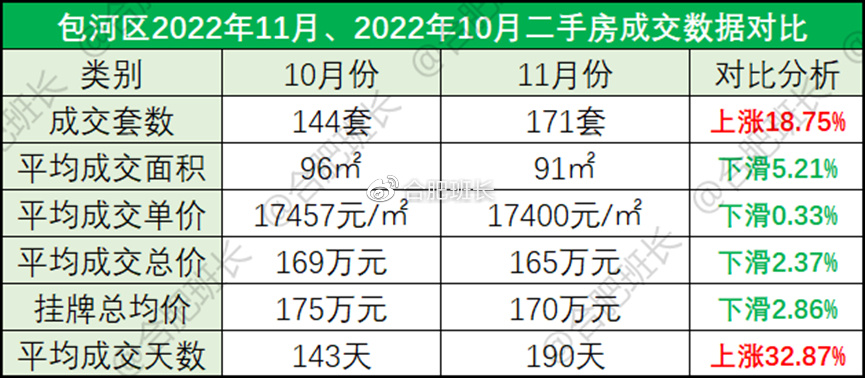

包河区

包河区11月成交了171套,比10月上涨了18.75%,成交面积、单价和总价等均有所下滑,但单价下降幅度非常小,基本持平。从全年的数据来看,成交量和成交价依然处于低谷。

新房市场包河区也是扛起了合肥半边市场,政务东板块、淝河板块、卫岗、五里庙、经开区、卓越城等均有楼盘在售。

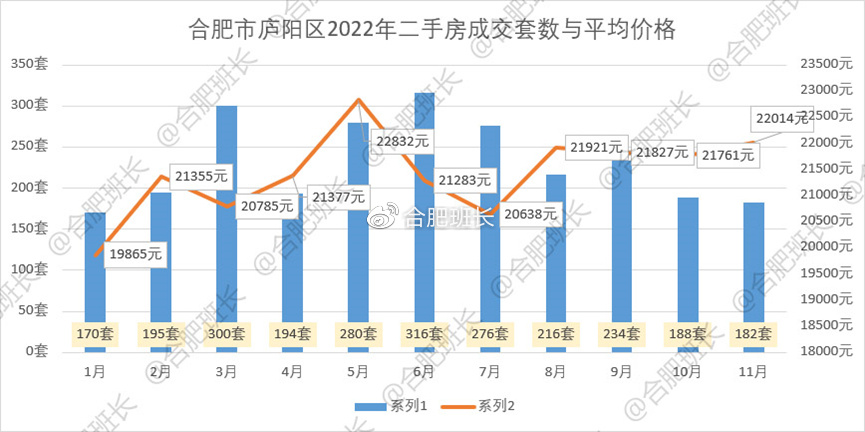

庐阳区

庐阳区11月成交了182套,略低于10月的188套,价格上涨了1.16%,达到了22014元/平,不过成交面积下滑明显,由此也带来总价的下滑。在全年数据中,虽然销量依然是低谷,但是价格已经仅次于5月。

庐阳区在售新房比较少,主要四里河祥源、大杨镇兴港和昌、乐富强、北部新中心伟星和新锦成等楼盘。

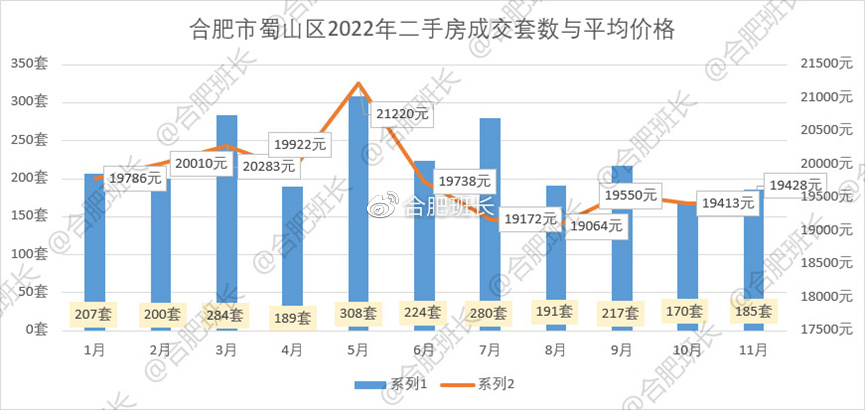

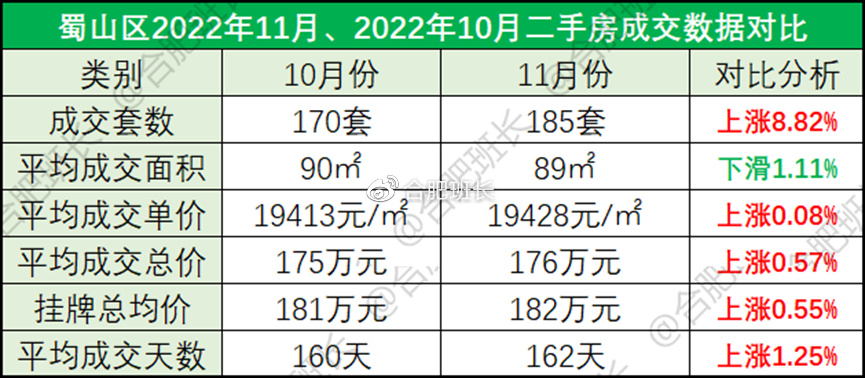

蜀山区

蜀山区11月成交了185套,比10月的170套上涨了8.82%,其他各项数据均变化很小,非常稳定。从全年数据上看,蜀山区的单价在2-5月达到了2万以上,随后回落到2万以下,至今还未能回温。

蜀山区在售新房主要集中在运河新城,主城区有金隅、伟星、城轨等盘,可选择很少。

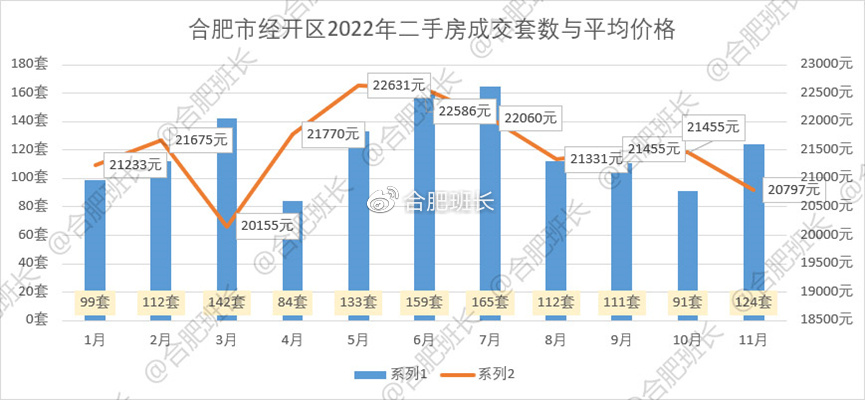

经开区

经开区11月的销量达到了124套,涨幅36.26%,是各区当中表现最好的,也是自7月后首次销量上涨,不过价格有所下滑,为20797元/平。

目前经开区新房选择比较多,明珠广场板块有皖投、尚泽、招商等盘在售、待售,南艳湖有皖投、远大等盘在售,其他还有华润、龙湖、邦泰等盘,竞争激烈。

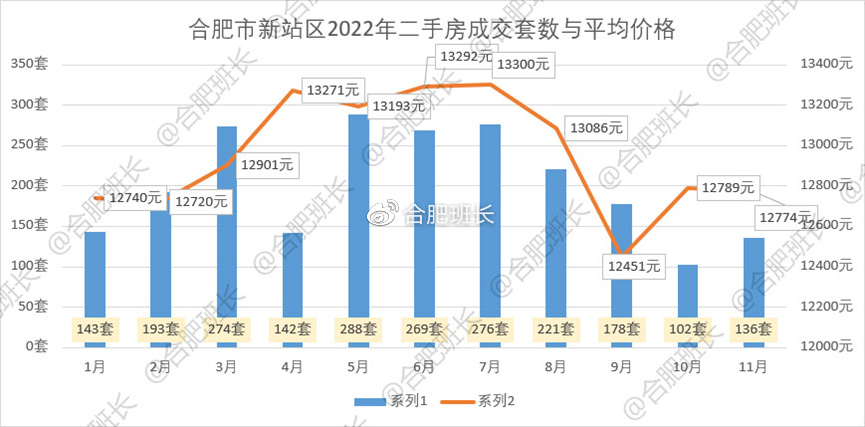

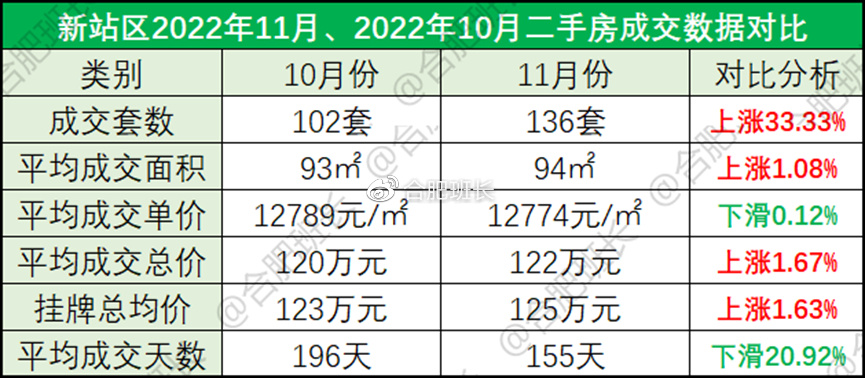

新站区

新站区11月成交了136套,较10月上涨33.33%,涨幅仅次于经开区,其他数据同样变化很小,只有成交周期有明显缩短。从全年数据上看,新站的二手房市场也是明显处于低谷,仅高于11月。

新房市场上,新站区在售楼盘主要在陶冲湖、少荃湖、职教城和七里塘等区域,不过相比较二手房的销量上涨,新房市场明显遇冷。

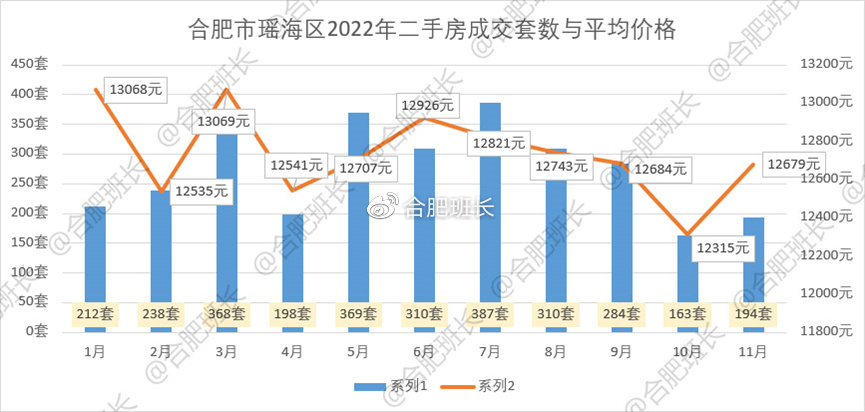

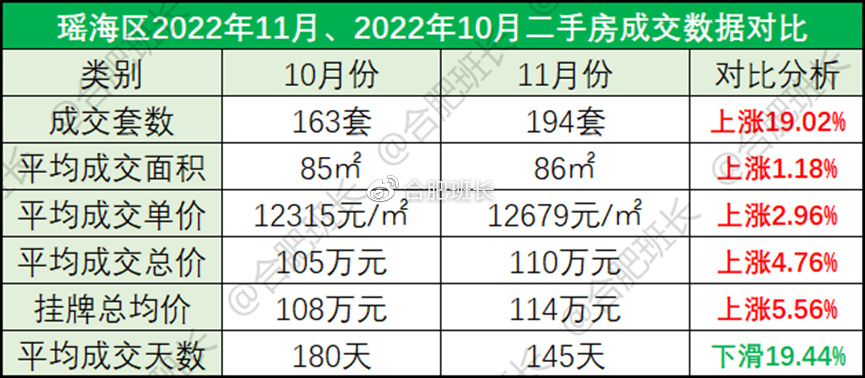

瑶海区

瑶海区11月成交了194套,比10月的163套上涨了19.2%,价格也有小幅上涨,达到了12679元/平,不过平均成交面积仅为86平,整体还是以刚需为主。

新房市场瑶海区接下来主要在东部新中心、长江东路沿线可以选择,今年得益于东新的摇号、置地拿下巨无霸电机厂地块,对于瑶海市场起到明显提振作用。

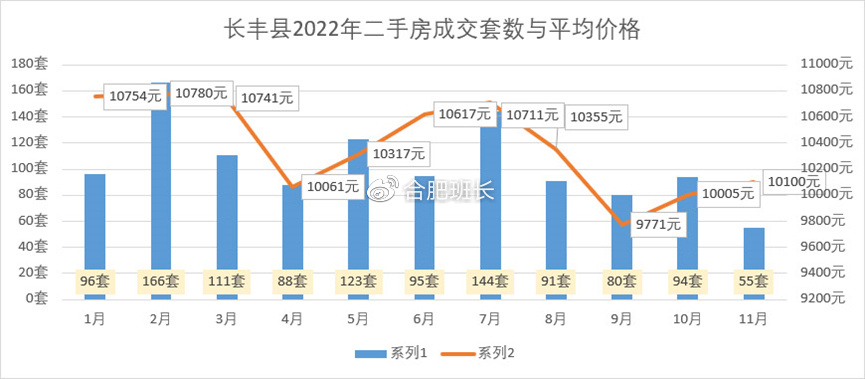

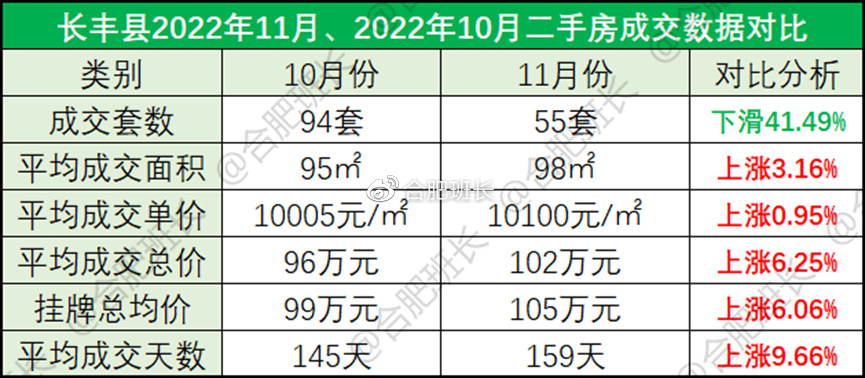

长丰县

长丰的销量下滑非常明显,不过成交面积、单价和总价均有不同幅度的上涨。从全年数据来看,11月的销量依然是全年最低点,但自9月单价下跌到一万以后,10月和11月连续维持在了1万以上。

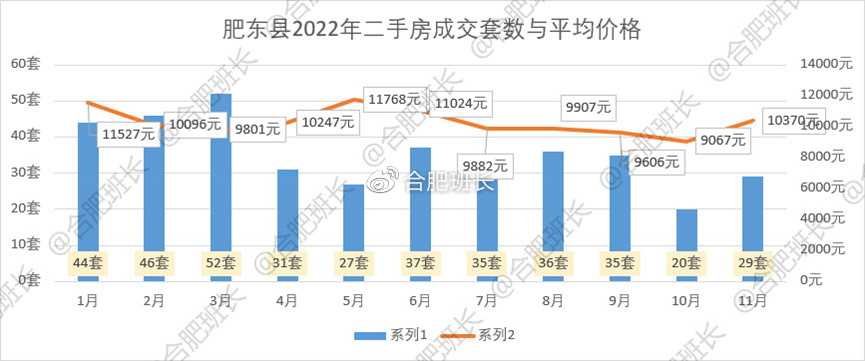

肥东县

因为该平台在肥东的门店数量很少,所以数据样本也很少,仅供参考了。肥东目前新房最受欢迎的是大众路板块,其次是和睦湖板块。

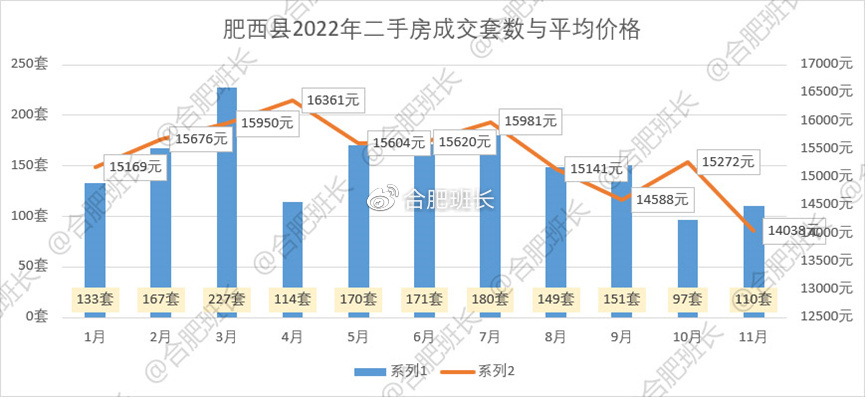

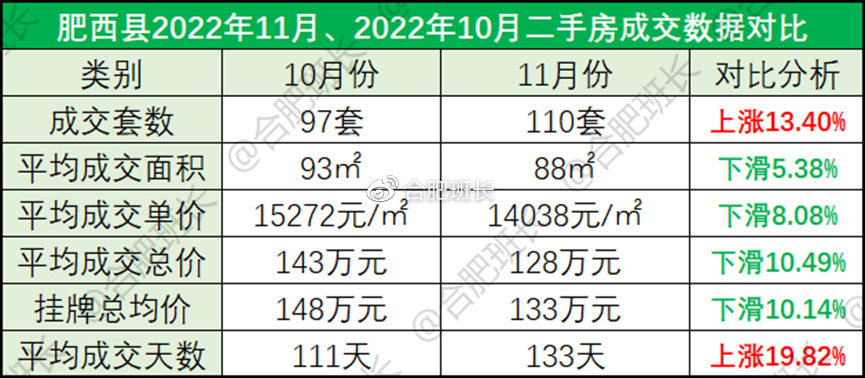

肥西县

肥西11月成交110套,比10月的97套上涨13.4%,不过单价下滑明显,从15272降至14038元/平,为全年最低点,成交周期也上涨明显。

这也和肥西新房市场选择比较多有关系,肥西经开区多盘在售,北雁湖板块两盘待上市,滨湖西板块新房价格下探到1.5万,还有上派、紫云湖等多盘在售。

以上便是2022年11月二手房真实的成交表现,整体上来看市场依然处于最低谷,这个月受制于大范围传播的影响,市场表现预计也不会更好,下个月同一时间班长再和大家分享。