导 读:

第21周,成交面积继续上扬并突破至疫后新高。

成交规模同比增14%再创新高

成都苏州厦门等同比跌幅收窄

第21周,成交面积继续上扬并突破至疫后新高,8个重点城市成交面积环比再增8%至162.1万平方米,且较2019年同期也增14%。

从重点城市来看,绝大多数城市成交已恢复正常水平,同、环比齐增且成交规模超过2019年周平均水平。市场修复较慢的成都、苏州、厦门本周也有实质向好,规模保持高位的同时同比跌幅也纷纷收窄。

重点城市

01

北京:成交环增创新高同比增31%

“学位”改革带动市场供需两旺

2020年第21周,北京二手住房成交面积再次环比增6%至38.2万平方米,体量上再创新高且同比涨幅扩大至31%。市场成交显著提升与西城区实行的“多校划片”入学和“六年一学位”政策关系较大。当前市场整体呈供需两旺的状态。

02

深圳:成交环比再增12%至新高点

同比涨幅扩大至43%

2020年第21周,深圳二手住房成交面积环比再增12%至20.7万平方米,同比涨幅也扩大至43%。“学位房”的集中成交是近两周市场规模剧增至新高的主要原因。但随着监管部门出手稳定市场秩序,后续成交规模将高位持稳。

03

南京:成交同比增75%、环比增17%

市场规模已恢复正常

2020年第21周,南京二手住房成交面积再次环涨17%至29.2万平方米,同比涨幅也拉大至75%。随着新增置业需求陆续释放,整体市场已恢复到正常水平。

04

成都:成交低位回升同比降幅收至24%

后续有望恢复正常

2020年第21周,成都二手住房成交面积环比增10%至14.1万平方米,同比降幅也收窄至24%。虽然相比2019年周平均仍有差距,且不及2019年同期,但本周市场规模已低位回升,后续有望恢复正常水平。

05

苏州:成交环比回升但同比仍跌57%

市场规模创年后第二高

2020年第20周,苏州二手住房成交11.7万平方米,虽环比增40%,但未突破此前高点且同比仍跌60%。整体市场恢复依旧较慢,当前成交规模处于历史较低水平。

2020年第21周,苏州二手住房成交12.8万平方米,环比增10%。同比降幅略微收窄3pts至57%。从增速和体量上来看,当前市场缓慢修复中,但仍处于较低历史水平。

06

杭州:成交环比微降但同比增达94%

后继需求支撑市场热度延续

2020年第21周,杭州二手住房成交面积环比降2%至24.1万平方米。本周市场规模仍保持疫后高位,且从同比来看较2019年同期增长达94%,可见当前整体需求充裕且市场热度持续。

07

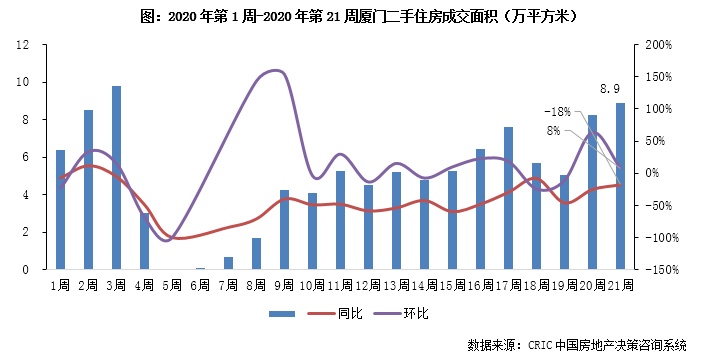

厦门:成交再增8%至新高点、同比降幅收窄

市场开始回升

2020年第21周,厦门二手住房成交面积增至8.9万平方米,环比涨18%,同比跌幅收窄至18%。几次起落后,市场开始稳步回升,但当前成交规模尚较低。

08

青岛:成交环比再增且同比增47%

市场复苏依旧稳健

2020年第21周,青岛二手住房成交面积继续上扬至14万平方米,环比增5%,且同比涨幅扩大至47%。整体市场需求仍保持稳定释放,后续复苏路径保持稳健。

排版丨Jenny

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。